房東常見問題 怎樣裝修房屋最保值?發票這樣開省更多~

怎樣裝修房屋最保值?發票這樣開省更多~

買到房子很高興,接著就要把家裡裝潢成自己喜歡的樣子,

但馬上就遇到問題,裝修預算該怎麼抓?怎樣裝修才能讓房價加分?

你知道現在開發票是省錢的重點嗎?

大部分的人一生不會只買一間房,因此在裝修的時候最好要考慮轉手性;

這次我們會分享怎樣裝潢,你的房子會更保值,

以及房地合一新制上路後可以怎麼用開發票來節稅喔!

■裝修預算怎麼抓才合理?

裝修預算建議抓在房屋總價的5-10%,但是最好不要超過10% ;

因為過高的裝潢費,在申報成本時,可能會特別引起國稅局注意。

另外超過10%的裝修費用,會吃掉可能的房價增值,利潤會減少;

在中古屋市場上裝潢過度是扣分的,買家通常會想要有自己的裝潢空間,

很少會因為你裝潢很多而出更高價買。

ps. 10%裝修預算不包含傢俱和家電,另外新成屋建議可以更少約房價的5-8%、

中古屋因為還要修繕相關費用約8-10%。

Tips 可以買建商的實品屋嗎?

如果真的喜歡建商的實品屋其實可以買,因為實品屋的裝潢其實cp值很高,

不過要注意收納空間,實品屋通常是案場來介紹,給消費者想像空間的,

因此他在設計上會更注重美觀而不是實用性

。

。

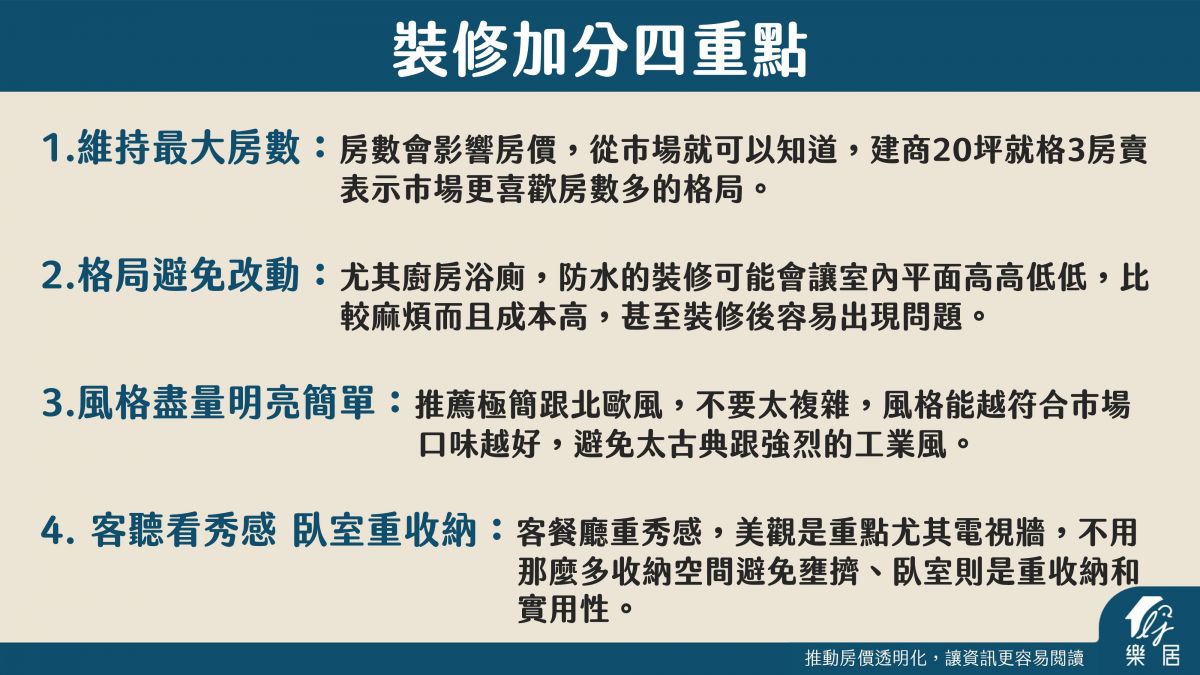

■裝修加分的4個重點 維持最大房數:

房數會影響房價,從市場就可以知道,建商20坪就格3房賣,表示市場更喜歡房數多的格局。

格局避免改動:尤其廚房浴廁,防水的裝修可能會讓室內平面高高低低,比較麻煩而且成本高,

甚至裝修後容易出現問題。 風格盡量明亮簡單:推薦極簡跟北歐風,不要太複雜,

風格能越符合市場口味越好,避免太古典跟強烈的工業風。

客廳看秀感 臥室重收納:客餐廳重秀感,美觀是重點尤其電視牆,不用那麼多收納空間避免壅擠、

臥室則是重收納和實用性。

■預算有限建議什麼地方一定要做?

中古屋 裝修預算最重要的是客餐廳,房間收納不夠可以直接買現成傢俱來放。

衛浴跟廚具,需要花預算整修,瓦斯管線要注意。 天花板最省的方法可以只做邊,地板可以直接鋪木頭地板。

漆一定要重刷,建議用跳色讓房子有變化又省成本 新成屋 大部分東西都很新,扣除收納可以盡量省。

可以直接選擇系統櫃滿足收納功能,建議在客餐廳可以選擇較好材質的面材,會有大器的感覺。

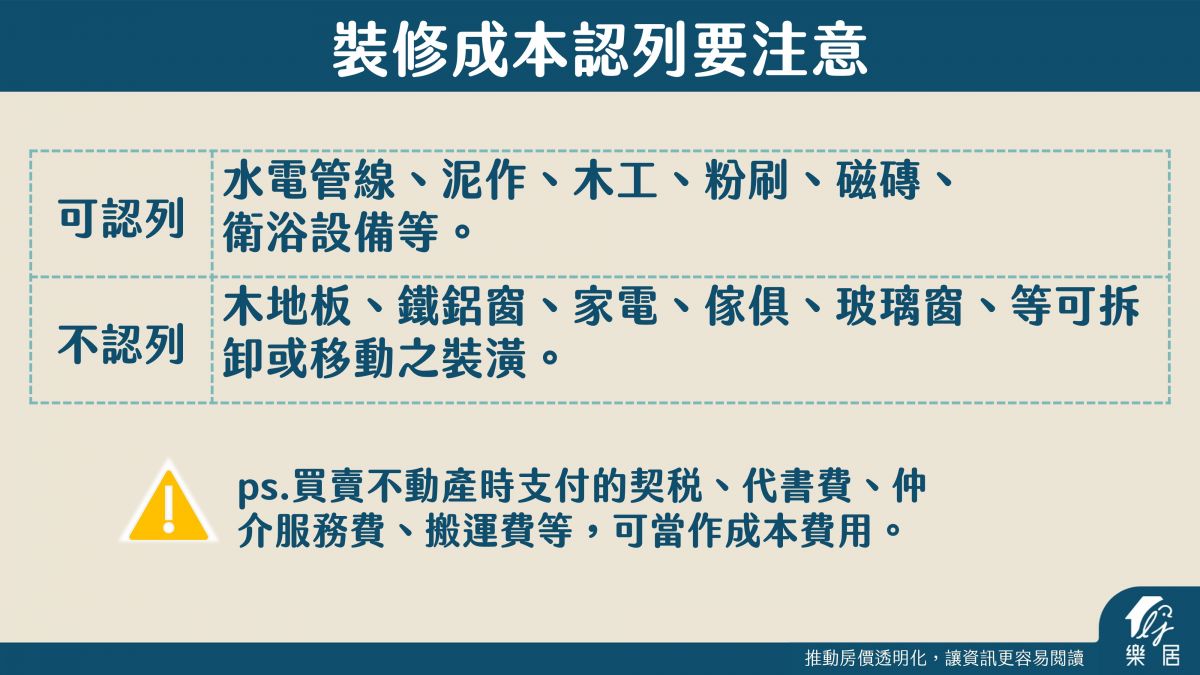

■裝修成本認列要注意

自今年7月房地合一稅新制上路後,原本5%的無證明免稅額被調低至3%,

國稅局更嚴格的審查裝潢費用,防止以往墊高的陋習;

因此現在開發票,甚至是提供合約書或付款證明,變成是節稅的重點;

雖然現在感覺是多付了5%的稅金,但未來賣屋其實可以節省15%以上。

ex 買房總價500萬,賣房總價600萬,持有10年房地合一稅15%,裝修成本50萬。

房地合一稅價差 有發票算法:(600-500-52)× 15%=7.1萬

沒發票算法:(600-500)× 15%=15萬

條文中規定「可以維持2年以上繼續使用的裝潢才可成本認列」。

基本上「可拆卸的」不會被認列,但這中間其實有些模糊地帶,一般認為不會拆走的木地板卻不被認列,

我們做了張圖表讓大家更好理解。

Tips 開發票有學問 這樣開沒煩惱 基本上裝修建議一定要開發票,但是怎麼開其實有技巧;

例如:木地板裝修在發票上可以開「地板裝修」、如果是裝系統櫃可以開「固定式衣櫃」。

■裝修是沉沒成本? 如果你是首購族,請你一定要相信,未來換屋的機會很高,

「保值性」與「轉手性」的考量較高一點。建議買新一點的房子,來降低裝修的費用;

裝潢跟房子一樣也會折舊,簡單來講的話,可以用10年作為一個分界線;

10年內的裝潢做得好可以為房價大加分,10年以上的不扣分但是對房價的加值效果不明顯。

Tips 買方通常都不看裝修成本? 這不一定,也是有買家可能很喜歡你的裝潢或建材,

願意花更多錢來買,所以才會建議裝修要更符合市場需求會更有價值。

■貼心提醒小建議

1.裝潢金額不要超過房屋總價10%,

避免裝修金額吃掉房價漲幅。

2.成本有限可以朝這4個裝修重點下手

維持最大房數 避免廚房衛浴格局改動 風格明亮簡單、避免個性化

客廳看秀感、臥室重收納

3.裝修建議都要開發票,注意認列項目,名稱擬定有眉角。

房東常見問題 所得稅-贈與稅-房地合一稅-租賃所得稅節稅辦法

月報稅季來臨,報稅前一定要了解節稅撇步,節稅可以拿來做資產分配的一環,節稅有哪些要注意的事項?怎麼做才不會誤踩國稅局的地雷?合法的方式來告訴你運用財稅策略節稅的方法!

報稅前一定要了解免稅額!依照2022年財政部國稅局,只要所得稅超過40.8萬就要依法報稅,那從今年開始有哪些要注意節稅的事項?

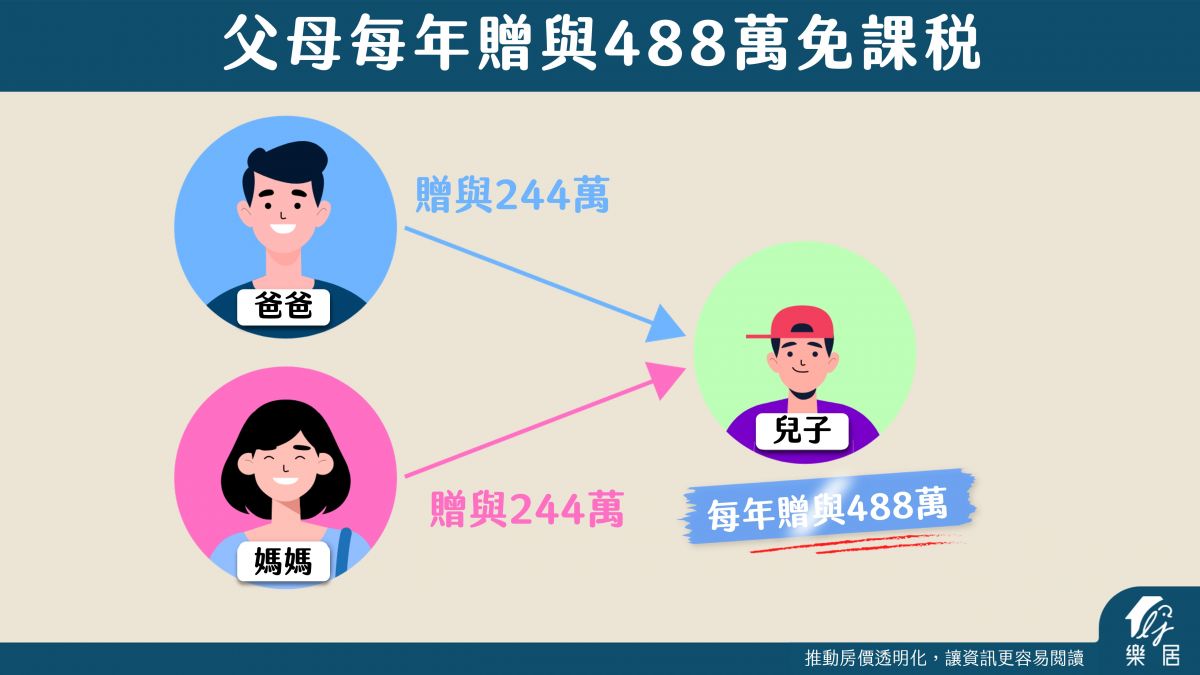

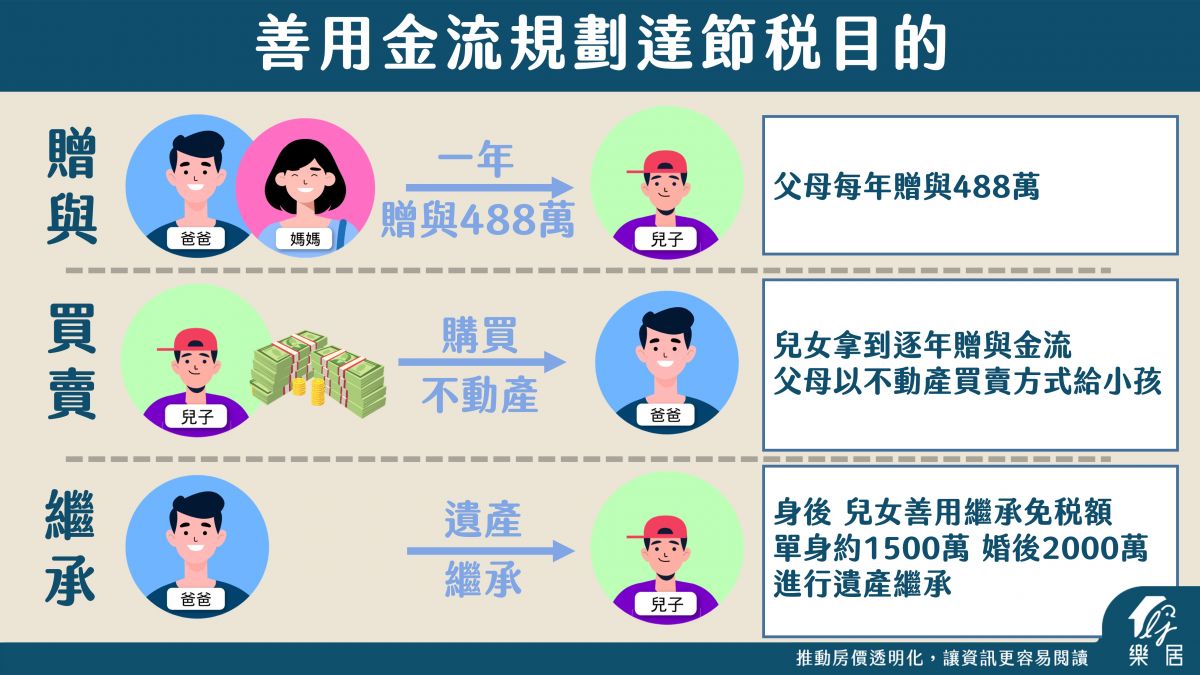

這裡先帶大家了解贈與的概念,父母贈與給子女,每人每年贈與免稅額有244萬,父母可以善用兩人贈與所得,「1年」可以贈與488萬。如果有大量資產需給兒女,建議可以透過「開專戶」規劃,逐年贈與給兒女,可以省稅。

情境

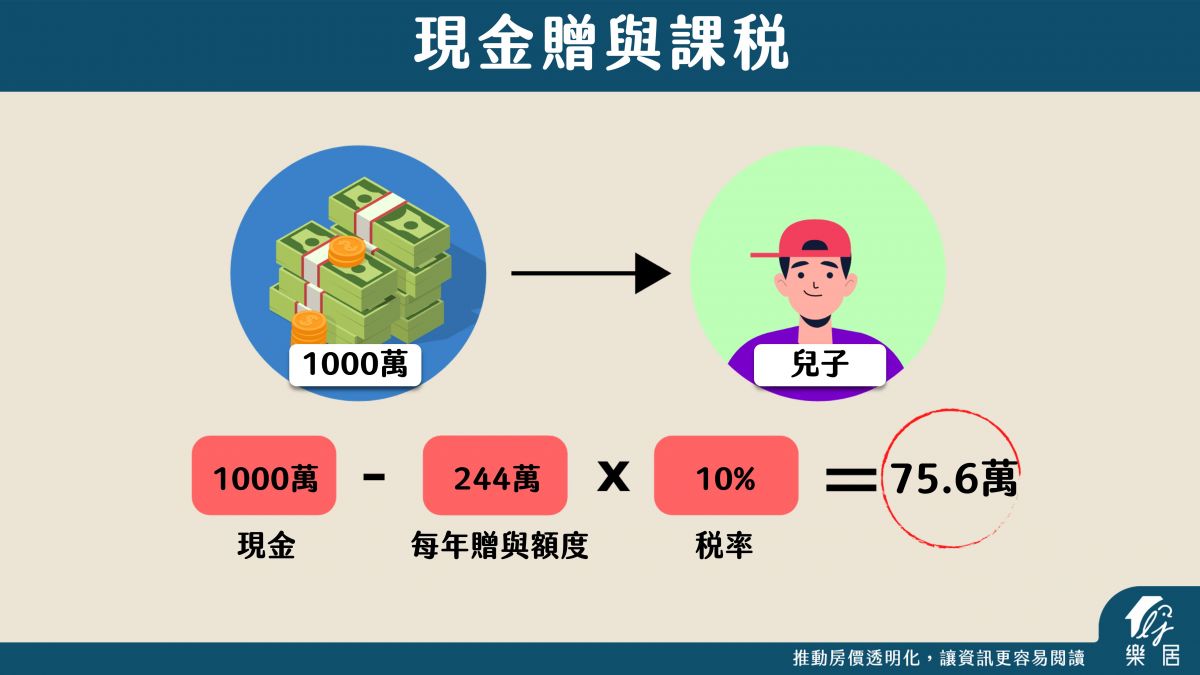

如果爸爸有1000萬的資產,要一次性給子女,怎麼做稅金最省?

1.贈與現金

如果一次性贈與現金1000萬,課稅標準會如下

計算方式 1000萬-244萬x10%(稅率)=75.6萬的稅金

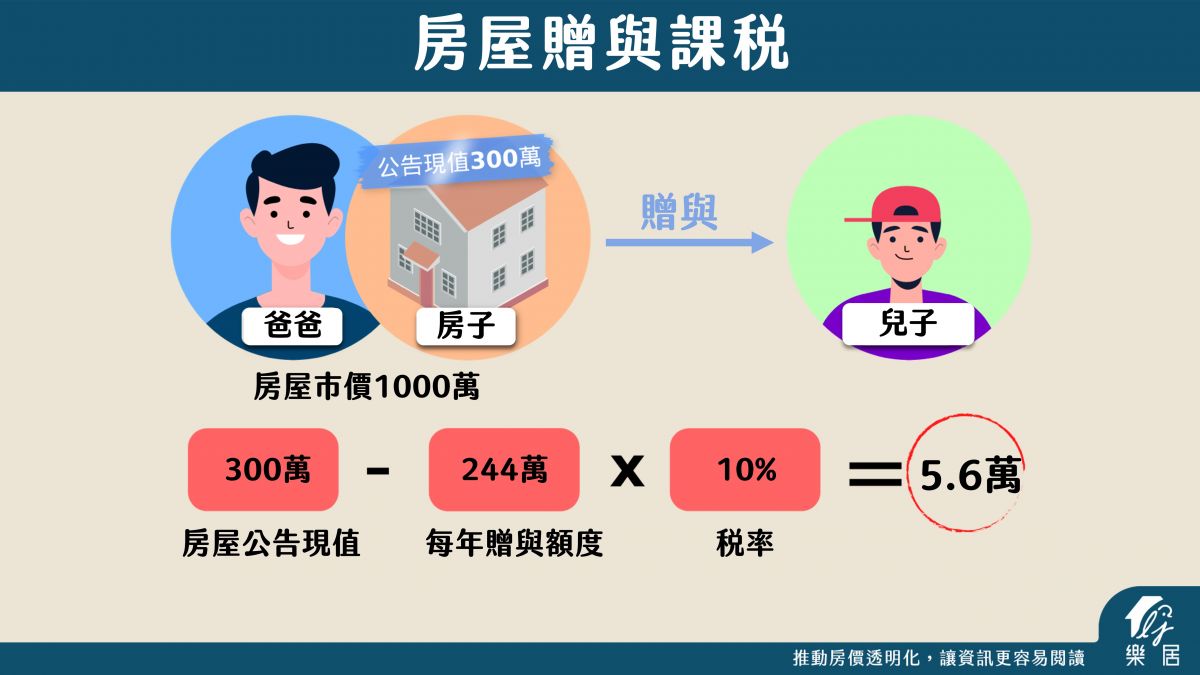

2.贈與不動產

一次贈與現金1000萬會課75.6萬的稅,但如果將現金轉變成「房地產」,就有解壓縮的效果!因為房屋贈與是採取「公告現值」、土地是採用「公告地價」,例如,房屋的市價是1000萬,但公告現值可能約300萬,課稅標準會如下

計算方式 300萬(房屋公告現值)-244萬x10%(稅率)=5.6萬的稅金

同樣都是1000萬資產,1000萬現金比較1000萬房地產,兩者就差了70萬的稅。

房地產贈與 注意事項

如果以房地產做為贈與給子女,要留意子女是不是會把房子賣掉,如果把房子賣掉,會被課徵「房地合一稅」。子女持有3年後,將房產以1200萬賣掉,這時課稅標準就會如下

計算方式 1200萬-300萬(公告現值取得成本)x35%(房地合一稅)=315萬的稅金

如果短時間有變賣的需求,反而會被課更高的稅。

Tips :加速贈與的方式

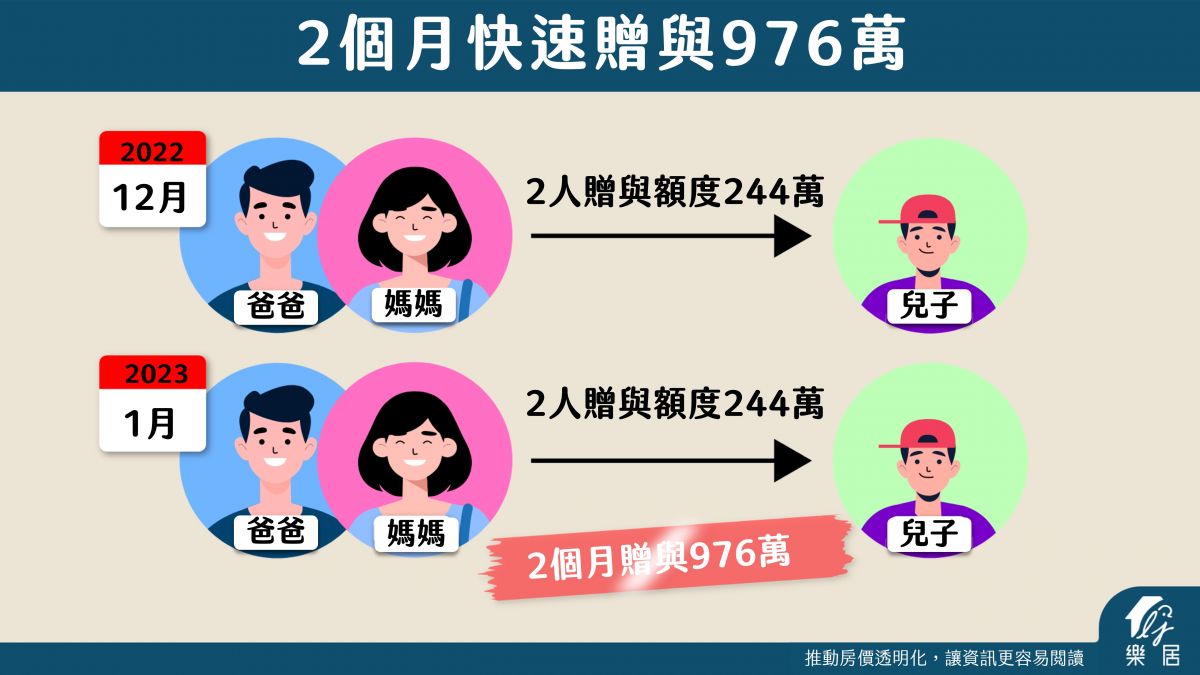

舉例,子女要購買3000萬的房子,頭期款2成約600萬,父母1年只能贈與488萬的情況下,可能會面臨自備款不足的問題。如果有加速贈與的需求,其實可以透過隔年的時間差讓贈與X2,如下

計算方式 2022年12月父母贈與488萬+2023年1月父母贈與488萬

2個月內合計贈與976萬

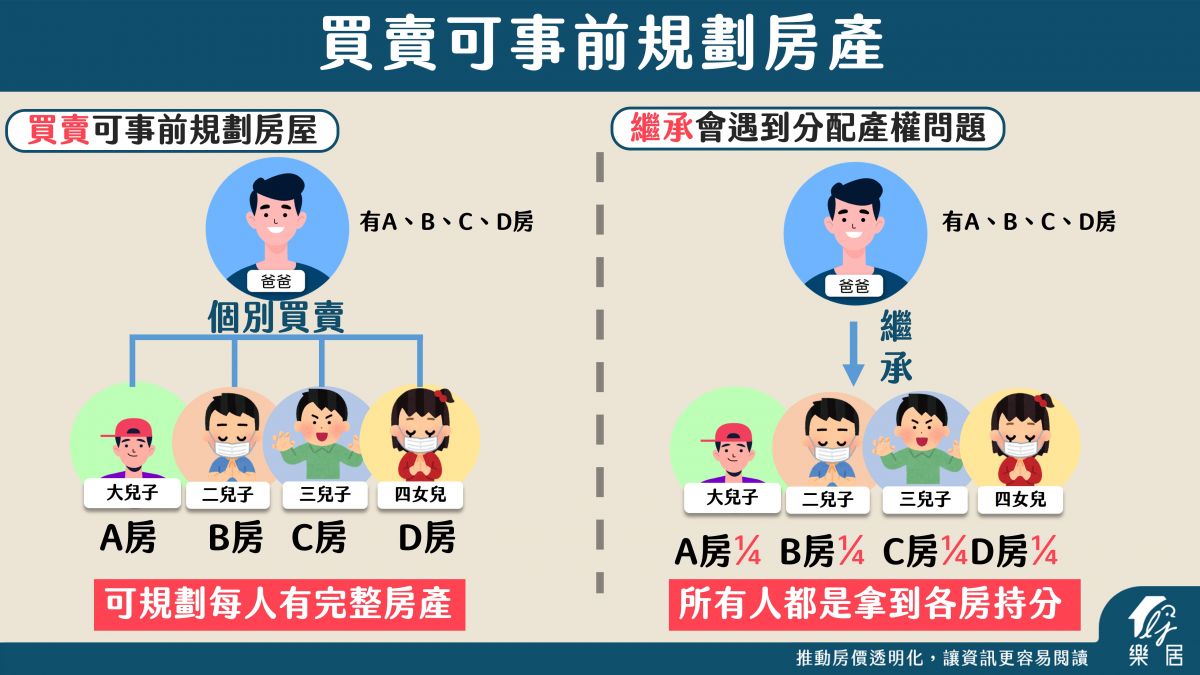

1.買賣不動產可做好生前規劃

親屬買賣最大的優處,是可以再生前把房產做最好的配置,並將房產給指定人。舉例來說,甲先生名下有4房,4名子女,甲先生可以利用買賣房子的方式,將每一戶過給小孩,同時可以規避繼承會遇到房地合一稅取公告現值的問題。

但是如果用繼承的方式,甲先生離開後,4名子女透過繼承,會拿到各房子的4分之1的持分,皆非獨立產權,未來要做處分、買賣的時候易有糾紛,往往親屬間會為了這4分之1吵架。

Tips :買賣要注意金流

透過買賣不動產的方式,可以避免到剛剛上述提到贈與會遇到的「公告現值取房產」、「房地合一稅」的問題,但是要注意的是,跟二等親子女做買賣要注意的是以下這幾點,否則會被認為假買賣!

2.繼承不動產要留意房地合一稅.爭產問題

繼承不動產的,可以省去土地增值稅的成本,但是要注意的是「房地合一稅」,子女如果有處置、變賣不動產,同樣會遇到取得成本「公告現值比市價低」的問題,公告現值與市價,會有巨幅的價格落差,如果短短一年賣掉會被課45%重稅。雖然繼承有高免稅額,不過要留意的是,繼承沒辦法做生前規劃,容易有未來子女爭產的問題。

記住這個重點!

在正常情形下,財富繼承,通常是買賣>繼承>贈與,贈與則是需要長期的規劃,但其實這三項可以進行組合,先做好金流規劃又能省稅!

身前如有指定人做繼承,可以做好資金規劃,可善用這三步驟!

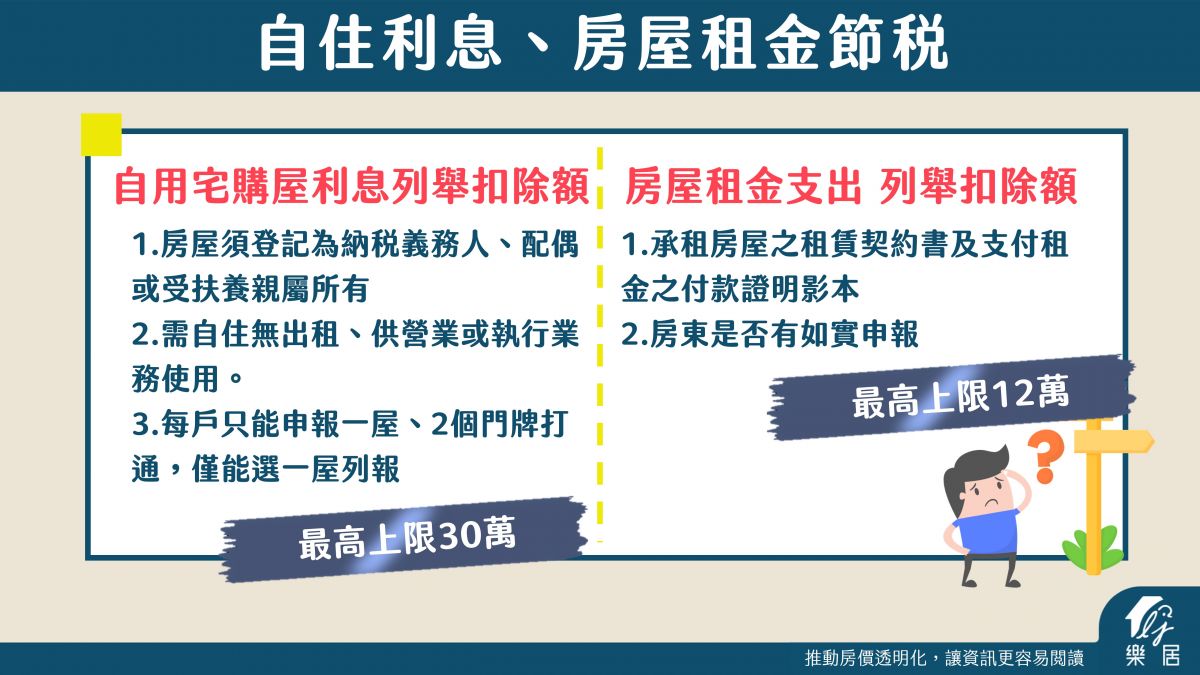

自用宅購屋利息列舉扣除額 最高上限30萬

房屋租金支出列舉扣除額 最高上限12萬

房東常見問題 房地合一稅之裝潢是否要開發票?

【裝潢房子,要開發票嗎?】

裝潢開發票,未來可認列成本,抵扣房地合一稅。

但開發票要加收5%營業稅,不開發票就可省下5%的費用。

那麼...該開發票?還是不開發票呢?

#為什麼可抵房地合一稅

房地合一稅課徵的交易所得公式如下:

課稅所得 = 房地收入-成本-費用-依土地稅法計算之土地漲價總數額

其中的成本,包括了【因取得、改良及移轉而支付之費用】,而「裝潢費」就屬於這個項目。

(細節可參考:所得稅法第14條之4)

#裝潢費抵扣有何限制

不過要注意的是:可抵扣的裝潢費必須是「固定」且「無法帶走」的東西。

因為根據規定,必須是「非2年內所能耗竭之增置、改良或修繕費」才可認定。

所以,可認列與不可認列的項目包括:

●可認列:泥作工程、水電管線、衛浴設備(洗手台/馬桶/浴缸)等

●不可認列:冷氣、家電、系統家俱、鐵鋁窗等

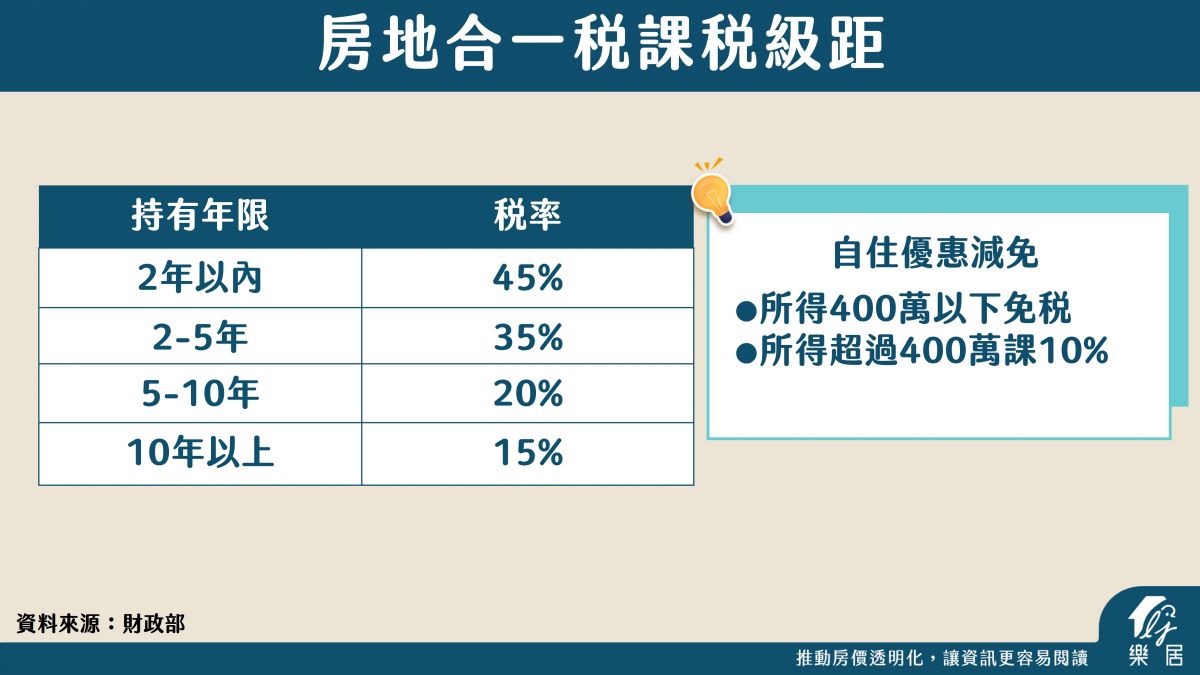

#要課多少稅

目前房地合一稅的條件如下:

●2年內賣房扣45%稅

●2~5年賣房扣35%稅

●5~10年賣房扣20%税

●超過10年賣房扣15%稅

如果未來賣掉房子,就必須扣15~45%不等的稅,其實也是不小的費用。

這也是為什麼很多人得知裝潢費可以扣抵房地合一稅的成本時,會思考裝潢費是否需要開發票的原因。

如果裝潢費總共100萬元,且全部可認列成本,當你超過10年才轉手...

➡️沒開發票:省下發票費5萬元,但需課房地合一稅15萬元(倒賠10萬元)

➡️開發票:增加5萬元發票費,但省下15萬元房地合一稅(省下10萬元)

#別忘了房地合一的免稅額400萬

開發票之前,還有一件事要注意:

政府為了鼓勵長期持有,自住持有並設籍滿6年,稅率可降低為10%,課稅所得400萬元以下免稅。

(1)持有並設籍滿6年,無出租營業,即可適用房地合一稅的400萬免稅額

(2)如果免稅額超過400萬,超過部分僅課徵10%的稅。

所以,除了要考量裝潢費是否能夠被認列之外,假如你是長期自住至少6年,其實你還需要評估的是:房地合一稅有400萬免稅額。

#總結

裝潢是否要開發票?可思考2個條件:

(1)哪些裝潢能認列為扣抵項目,預估認列金額又是多少?

(2)未來賣房時,是否符合房地合一400萬免稅額條件

這些確認之後,再來決定開發票的必要性~

PS: 如果當下沒開發票,未來再請業者補開,業者反而會有逃漏稅的問題,所以如果你無法確定未來是否符合"房地合一400萬免稅額條件",最保守的做法還是開發票。

——————

房地合一"自住房地租稅優惠"詳細條件如下:

(一) 個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年。

(二) 交易前6年內,無出租、供營業或執行業務使用。

(三) 個人與其配偶及未成年子女於交易前6年內未曾適用本租稅優惠規定。

房東常見問題 賣房有無自住優惠 房地合一稅及土地增值稅差異說明

賣房有無自住優惠 房地合一稅及土地增值稅差異說明

(詳細仍須依據個人產權登記符合條件情況判斷稅制)

A.房地合一稅說明

屋主想省稅看過來,房地合一稅無論1.0、2.0,只要符合長期持有且自住,日後出售都能適用10%、400萬元免稅額等優惠。不過根據高雄國稅局表示,自住優惠雖然划算,但民眾卻須符合辦竣戶籍登記、無出租營業使用及6年內未適用自住優惠等三條件。地政士也提醒,倘若民眾賣房時想申請自用優惠,應特別留意設籍對象及使用年限等規定,避免功虧一簣。

自2016年房地合一稅上路至今已超過6年,期間雖然稅率經過調整,但對於自住相關規定卻未曾變動。然而,根據高雄國稅局表示,最近仍常接到民眾詢問自住優惠問題。對此,國稅局也表示,民眾若想申請自住優惠,首先必須符合3條件。首先,個人或配偶、未成年子女必須辦理戶籍登記、持有並居住在該房屋連續滿6年;再來,交易前6年內,房屋沒有出租、供營業或執行業務使用;第三,個人、配偶、未成年子女在交易前6年內未曾適用這項自住優惠。

舉例來說,強尼在2016年2月1日購入總價400萬元的不動產,支付契稅、印花稅及代書費等必要費用共25萬元,後來在2022年5月1日,將A房地以1,000萬元出售,出售必要費用30萬元,持有期間土地漲價總數額為10萬元。若日後強尼想出售,能不能適用自住優惠呢?

首先要檢視戶籍,強尼或太太、未成年子女,戶籍在該地連續居住超過六年;再來,強尼房子這六年來都是自住,沒有出租或做生意,且他本人、太太、子女也未曾使用房地合一自住優惠,才算符合資格。

進一步計算強尼要繳多少房地合一稅,若強尼符合自住優惠,計算便以出售總價1,000萬元,減掉原始買入總價400萬元、契稅等必要費用25萬元、移轉必要費用30萬元、土地漲價總數額10萬元以及自住免稅額400萬元,再乘以適用稅率10%,應納稅額為13.5萬元。但假設其他條件相同,但民眾未符合自住優惠,依照其持有期間6年,稅率應適用20%,則應繳房地合一稅為107萬元,比較下來兩者相差超過90萬元,足足差距8倍之多!

※有自住:1000萬(出售總價)-{425萬元(買入總價+成本)+30萬元(移轉必要費用)+10萬元(土地漲價總數額)+400萬元(自住免稅額)}X10%=13.5萬元

※無自住:1000萬(出售總價)-{425萬元(買入總價+成本)+30萬元(移轉必要費用)+10萬元(土地漲價總數額)}X20%=107萬元

安桓地政士事務所所長黃若盈就表示,實務上常見民眾因不諳規定,導致最後被國稅局追繳的案例,黃若盈指出,根據規定,房地合一稅自用優惠,必須是屋主本人或配偶、未成年子女在該屋辦理戶籍登記才有效,許多民眾常會與土增稅優惠稅率的「直系親屬」搞混。

此外,使用年限也是一大重點,黃若盈補充,相較土增稅自用優惠,房地合一稅自用的各項年限為「666」,亦即持有並居住在該房屋連續滿6年、交易前6年沒有出租、供營業或執行業務、6年內未適用自住優惠等要件,提醒民眾在持有期間就要特別留意。

----------------------------------------------------------------------------------------------------------------------------

B.土地增值稅說明

《土地增值稅》是什麼?

土地增值稅是指在土地所有權移轉的時候,按照土地漲價總數額採用倍數累進稅率計算繳納的一種租稅,土地漲價總數額則是指土地移轉時之總現值,減去取得時之移轉現值或原規定地價的總額。

土地增值稅試算方法一次看

以一般增值稅率而言,漲價總數額與前次移轉現值的差距以及持有土地年限,都會影響到土地增值稅的計算(稅率會依「漲價倍數」分為三種級距,漲價倍數=土地漲價總數額 / 按臺灣地區消費者物價總指數調整後之原地價。)

假設出售的是自用住宅用地的話,則從出售前是否有提供營業使用或出租、出售的土地大小、地上建物的所有權、出售時所有權人與其配偶及未成年子女是否名下無該自用住宅外的房子,甚至是在該地設籍且持有該自用住宅的年限,都會影響是否能享有優惠稅率。

| 立即試算:房屋稅費計算 |

土地用途分成「一般用地」與「自住用地」的兩種不同用途之稅率說明如下:

「一般用地/增值稅率」:

| 級距 | 漲價倍數 | 課稅稅率 |

| 第一級 | 倍數<100% | 40% |

| 第二級 | 100%≦倍數<200% | 50% |

| 第三級 | 倍數>200% | 60% |

● 持有土地年限超過 20年以上 者,就其土地增值稅超過第一項最低稅率部分減徵 20%。

● 持有土地年限超過 30年以上 者,就其土地增值稅超過第一項最低稅率部分稅率部分減徵 30%。

● 持有土地年限超過 40年以上 者,就其土地增值稅超過第一項最低稅率部分稅率部分減徵 40%。

「自住用地/ 優惠稅率」:

自用住宅用地出售時,可善用自用住宅用地相關優惠稅率,就其漲價總數額徵收增值稅 10%。(土地增值稅一般稅率可分為3級 ,分別為20%、 30%、40%,自用住宅用地稅率則為10%)

另外關於贈與的部分因為不屬於出售行為,因此不適用自用住宅用地稅率。建議可以使用財政部或各縣市政府或財政部國稅局的線上土地增值稅試算參考。

節稅秘訣比一比

| 一生一次 優惠稅率10% |

一生一屋 優惠稅率10% 土地所有權人在享受過一生一次自用住宅優惠稅率後,再出售其自用住宅用地,符合以下相關條件,可適用「一生一屋」再次享受優惠稅率課徵土地增值稅。 |

重購退稅 |

| ❶ 土地所有權人出售前1年內未曾供營業或出租之住宅 用地,地上之建物須為土地所有權人或其配偶、直系親屬所有,並已在該地辦竣戶籍登記。 ❷ 都市土地面積未超過3公畝(約90.75坪)或非都市土地積未超過7公畝(約211.75坪)部份。 ❸ 限一生一次。 ❹ 自用住宅建築完成1年內者,其房屋評定現值須達所占基地公告現值 10%。 ❺ 如果同時擁有多戶自用住宅房屋,也都符合自用住宅條件,可以規劃在同一天簽訂買賣契約同一天到稅捐機關申報土地增值稅,在都市土地3公畝或非都市土地7公畝範圍內可同時適用自用住宅優惠稅率。 |

❶ 出售都市土地面積未超過1.5公畝部分或非都市土地面積未超過3.5公畝部分。 ❷ 出售時土地所有權人與其配偶及未成年子女,無該自用住宅以外房屋。 ❸ 出售前持有該土地6年以上。 ❹ 土地所有權人或其配偶、未成年子女於土地出售前, 在該地設有戶籍且持有該自用住宅連續滿六年。 ❺ 出售前5年內,無供營業使用或出租。 |

❶ 出售土地及新購土地地上房屋須為土地所有權人或其配偶、直系親屬所有,並已在該地辦竣戶籍登記。 ❷ 出售土地於出售前1年內,無出租或供營業使用。重購地都市土地面積未超過3公畝或非都市土地面積未超過7公畝部分。 ❸ 兩年內重購土地(先買後賣或先賣後買均適用)。 ❹ 新購土地地價大於原出售土地地價減土地增值稅之差額,可申請退稅。 ❺ 原出售及重購土地所有權人屬同一人。 ❻ 如為先購後售案件,應於重購土地時,已持有供自用住宅使用之土地為適用範圍。 ❼ 重購土地5年內再行移轉或改變用途者,需補繳原退還稅款。 |

自用住宅重購退稅的條件、資格一次看!

• 重購退稅無次數的限制:

同時出售多筆自用住宅用地,可申請重購退稅出售土地,可規劃按一般用地繳納在未適用一生一次自用住宅用地優惠稅率繳納土地增值稅前,若所有條件都符合的情形下,可以一般用地稅率申報繳納土地增值稅後再申請重購退稅,以保留一生一次的機會,作最有利的節稅規劃。

• 重購退稅應規劃:

規劃重購退稅事前要先了解是否符合退稅規定,如條件不符,但出售之舊屋符合自用住宅條件,可在未逾稅單所記載繳納期限前申請改適用優惠稅率核課土地增值稅。

• 退稅資格弄清楚:

先買後賣土地辦理重購退稅,要符合購買土地時已經持有供自用住宅使用之土地才可以如果土地所有權人原先沒有自用住宅土地,只是單純購買土地,以後再購買第2 筆土地後再出售、或是從配偶受贈他筆土地後再出售,或雖然原來持有土地,但沒有設戶籍,於出售時才從第3筆地將戶籍遷入,以上情況都不符合辦理重購退稅的條件。

• 舉例說明

| 甲賣出土地現值100 萬元,增值稅30 萬元 • 買入土地現值超過100 萬元時。 • 所繳30 萬元土地增值稅可全部退還。 |

假如買入現值為80 萬元,可以退回10 萬元。 |

| 假如買入現值小於70 萬元,則無餘額可以退稅。 | |

| 甲出售( 重購) A 土地在106 年4 月1 日辦好產權登記,在108 年3 月4日訂立買賣契約重購(出售) B 地。 | 如果甲在108年4月2日以前申報,就符合2 年內的規定。 |

| 如果甲在108 年4 月3 日以後申報,就不符合2年內的規定,不能辦理重購退稅。 |

最新租賃專題 English & 日本語 MAP of Kaohsiung + Welcome pack

最新租賃專題 租賃所得稅的快速計算在這裡啦!!

原來有快速連結計算式!!

凡是將房屋出租所得之租金收入,於扣除必要費用(包括財產折舊、修繕費、地價稅、房屋稅、貸款利息、保險費等;

若無法逐項舉證申報,可直接從租金中扣除43%,計為必要費用)之後,併入個人綜合所得中核課所得稅。

若房屋出租約定的租金明顯比當地一般租金還低時,國稅局會參考當地一般租金

(由國稅局查明後報經財政部核定的租金)情況調整,計算租賃收入。

歡迎到本公司網站https://www.arei.tw/countrent.asp試算

房東常見問題 租金投報率怎樣計算??

歡迎來試算租金投報喔!!

https://www.arei.tw/countrent.asp

香港人來台 香港人來台灣如何申請移民?

申請資格

可攜帶家庭成員

*所有家庭成員必須為港澳永久居民

居住要求

獲得居留後,需滿足下列兩項的其中一項:

*取得中華民國護照後,港澳特區護照仍可同時持有

申請資格

可攜帶家庭成員

居住要求

合法連續居留五年,每年居住超過一百八十三日,可申請永久居留

繁體中文

繁體中文 English

English 日本語

日本語